Рентабельность производства по прибыли от продаж формула. Рентабельность производства: расчет, формулы, примеры

Каждое предприятие в своей работе стремится к получению прибыли, которая является абсолютным показателем. Это означает, что показатель прибыли недостаточно информативен при расчете эффективности деятельности компании.

Для того, что бы понять, как получена данная прибыль, вычисляют относительные показатели, одним из важнейших из которых является рентабельность.

Рентабельность может высчитываться для любых показателей, но они обязательно должны соотноситься друг с другом. Формула рентабельности производства может быть основана на прибыли-нетто или прибыли-брутто (после уплаты налогов или до).

С помощью рентабельности производства можно соотнести величину полученной прибыли с теми средствами, которые затрачены на нее (сумма прибыли на 1 рубль затраченных фондов производства).

Формула рентабельности производства

Рентабельность производства является важным показателем, с помощью которого определяется эффективность деятельности предприятий.

Уровень рентабельности производства определяется формулой, которая выглядит следующим образом:

Рпр = П/(ОС+ОбС) *100%

Здесь Рпр – рентабельность производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

ОС – стоимость основных средств,

ОбС – стоимость оборотных средств.

Формула рентабельности производства рассчитывается не зависимо от сферы деятельности предприятия и отражает базовую концепцию, в соответствии с которой соотносятся получаемая прибыль и суммапроизводственных фондов, которые на нее затрачиваются.

Некоторые предприятия практикуют расчет рентабельности по каждому отдельному производству. Вышеприведенная формула рентабельности производства дает возможность для расчета рентабельности, как для отдельных участков (цехов), так и по каждому видупроизведенной продукции.

Что показывает рентабельность производства

Рентабельность производства будет тем выше, чем меньше фондов используется для получения соответствующей суммы прибыли. При этом эффективность деятельности компании будет выше.

Рост значения рентабельности производства может говорить:

- о снижении себестоимости продукции,

- о повышении качества продукции,

- об увеличении массы прибыли.

Если показатель рентабельности падает, то это свидетельствует:

- об ухудшении использования основных и оборотных фондов,

- об ухудшении качества,

- о росте себестоимости.

Способы увеличения рентабельности производства

В соответствии с формулой рентабельности производства, можно сделать вывод, что увеличение рентабельности производства можно достичь следующими способами:

- рост величины прибыли,

- увеличение стоимости и эффективности использования основных средств,

- увеличение стоимости и эффективности использования оборотных средств.

Примеры решения задач

ПРИМЕР 1

| Задание | Два предприятия имеют следующие показатели, в соответствии с которыми нужно определить рентабельность производства и сравнить их эффективность:

Предприятие А – 2500 тыс. руб., Предприятие В – 3400 тыс. руб. Себестоимость Предприятие А – 800 тыс. руб., Предприятие В – 1500 тыс. руб. Стоимость основных и оборотных средств Предприятие А – 950 тыс. руб., Предприятие В – 1650 тыс. руб. |

| Решение | В первую очередь, рассчитаемприбыль для каждого предприятия, вычитая из выручки себестоимость:

Предприятие А П=2500-800=1700 тыс. руб. Предприятие В П=3400-1500=1900 тыс. руб. Формула рентабельности производства: Рпр = П/(ОС+ОбС)*100% Предприятие А Рп=1700/950 * 100%=178,95% Предприятие В Рп=1900/1650 * 100%=115,15% Вывод. При расчете прибыли, мы увидели, что прибыль выше у предприятия В (как и выручка).Но, рассчитав рентабельность производства, можно сделать вывод, что предприятие В работает с большей эффективностью. |

| Ответ | Предприятие АРп=78,95%, Предприятие В Рп=115,15% |

Коэффициент рентабельности производства показывает эффективность использования компанией производственной базы (основных средств и оборотных активов), качество организации бизнес-процессов. Если показатель высок, то предприятие рационально применяет оборудование, машины, сырье, денежные средства, получая прибыль на каждую их единицу. Рассчитать ROP можно на основе данных финансовой отчетности: бухгалтерского баланса (Ф. № 1) и отчета о финансовых результатах (Ф. № 2). Показатель зависит от отраслевой принадлежности предприятия, а его нормальное значение – Рпр>0.

Оценить эффективность работы предприятия невозможно на основании одной лишь чистой прибыли. Собственникам и инвесторам важно определить, насколько оптимально использовались имеющиеся производственные фонды и какой финансовый результат принесла каждая их единица.

Рентабельность производства (Return On Production - ROP, Рпр) - это финансовый коэффициент, который показывает, какую величину прибыли приносит каждая единица задействованных в производстве ресурсов. Он рассчитывается как отношение балансовой прибыли к среднегодовой стоимости производственных фондов и оборотных средств компании.

Справка! Коэффициент рентабельности производства рассчитывается вкупе с рентабельностью продукции и продаж, что позволяет сформировать целостную картину эффективности использования ресурсов предприятия в ходе производственной деятельности.

Показатель Рпр не следует приравнивать к коэффициенту рентабельности активов (ROA) или собственного капитала (ROE) : в первом случае рассматривается имущество компании, вовлеченное в производственную деятельность, а во втором - вся имущественная база или средства, вложенные в предприятие собственниками.

Важный момент! Коэффициент Рпр может рассчитываться как по всему предприятию, так и по его отдельным производственным подразделениям. Он оценивает качество менеджмента: насколько руководители грамотно распорядились производственными фондами.

Формула расчета показателя рентабельности

Для определения рентабельности производства необходимо использовать сведения из финансовой отчетности предприятия: бухгалтерского баланса (Ф. № 1) и отчета о финансовых результатах (Ф. № 2).

Справка! Балансовая прибыль - строка, которую невозможно обнаружить в финансовой отчетности. В теории можно найти множество формул по ее расчету. Однако опытные бухгалтеры и аналитики знают, что она является аналогом прибыли до налогообложения, представленной в строке 2300 Ф. № 2.

Производственные фонды предприятия представляют собой сумму оборотных активов и основных средств компании, которые можно взять из бухгалтерского баланса. При этом необходимо рассчитать их среднегодовое значение.

Принимая во внимание все приведенные выше утверждения, можно вывести формулу расчета Рпр.

РПР = БП / ((ОАнг+ОАкг) /2) + (ОСнг+ОСкг)/2), где

- БП - балансовая прибыль или убыток предприятия (прибыль или убыток до уплаты налогов).

- ОА нг, кг - оборотные активы на начало и конец года.

- ОС нг, кг - основные средства на начало и конец года.

Важный момент! В структуре балансовой прибыли необходимо выделить три базовых элемента: прибыль или убыток от реализации продукции, основных средств, а также иного имущества предприятия.

Можно представить приведенную выше формулу определения коэффициента рентабельности производства с учетом номеров статей бухгалтерской отчетности:

РПР = ст. 2300 Ф. № 2/ ((ст.1690 нг+ст. 1600 кг Ф. № 1) /2) + (ст.1150 нг+ст. 1150 кг Ф. № 1)/2), где

Базовые этапы расчета Рпр представлены в видео-ролике

Нормальное значение эффективности производства

Рентабельность производства - относительный показатель, который невозможно анализировать на основе точечных данных: полученное значение обычно сравнивают с:

- Плановым или базисным уровнем.

- Рпр иных предприятий той же отрасли.

- С показателями предыдущих лет.

Важный момент! Если значение коэффициента окажется ниже нуля, то это свидетельствует о наличии убытков у предприятия и о неблагоприятной финансовой ситуации.

Точного нормативного значения показателя не существует, поскольку для капиталоемких отраслей, в которых задействованы дорогостоящие основные фонды, он будет ниже, чем для предприятий сферы услуг и торговли.

Важный момент! Существенное увеличение коэффициента может стать опасным сигналом: если балансовая прибыль растет большими темпами, чем производственная база, то компания чрезмерно активно использует заемное финансирование.

Примеры расчета коэффициента

Алгоритм и результаты расчета коэффициента рентабельности производства демонстрируют практические примеры. В качестве объектов оценки использованы две известные корпорации РФ из различающихся по капиталоемкости отраслей: ПАО «Автоваз» и ПАО «М.Видео».

Вывод! Показатель ROP для ПАО «Автоваз» в 2015-2017 годах сокращается. Причинами такого развития событий выступает сокращение балансовой прибыли, а также стоимости оборотных активов и основных фондов. Это свидетельствует об ухудшении финансового состояния компании и необходимости пересмотра системы менеджмента.

Вывод! Корпорация «М.Видео» функционирует на рынке РФ весьма стабильно: на протяжении трех лет (2015-2017) коэффициент ROP у нее растет. Эта тенденция обусловлена ростом балансовой прибыли, а также увеличением стоимости оборотного капитала и основных производственных фондов.

Поскольку ПАО «Автоваз» является представителем капиталоемкой отрасли, то у нее значение рентабельности производства ниже, чем у торгового предприятия «М.Видео». Это доказывает необходимость рассмотрения предприятий одинаковой отраслевой принадлежности при проведении оценки ROP.

Расчет рентабельности производства удобнее всего проводить не вручную, а на базе табличного редактора Excel. Наглядная схема проведенных выше расчетов приведена в

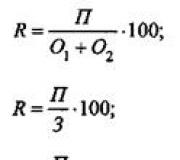

Коэффициент равный отношению балансовой прибыли к среднегодовой стоимости основных производственных и нормируемых оборотных средств. Иными словам показатель представляет собой величину прибыли, приходящуюся на каждый рубль себестоимости проданной продукции (производственных расходов). Исходные данные для расчета - бухгалтерский баланс.

Расчет и анализ показателя делает программа ФинЭкАнализ в блоке Анализ и оценка доходности и рентабельности .

Рентабельность производства - что показывает

Отражает экономическую эффективность бизнеса или его подразделения. Рентабельность производства показывает, насколько результативно используется имущество предприятия.

Рентабельность производства - формула

Формула расчета коэффициента:

Формула расчета по данным нового бухгалтерского баланса:

Рентабельность производства - значение

Рост значения связан:

- со снижением себестоимости продукции ,

- с повышением качества продукции,

- с увеличением массы прибыли.

Уменьшение может указывань на:

- повышение себестоимости продукции,

- ухудшениее качества продукции,

- ухудшение использования производственных фондов .

Рентабельность производства - схема

Страница была полезной?

Еще найдено про рентабельность производства

- Рентабельность: чтобы управлять, следует правильно измерить Себестоимость производства Рентабельность продукции Полная себестоимость Рентабельность продаж Выручка от реализации Рентабельность активов Основные фонды Оборотные

- Рентабельность производства Рентабельность производства - определение Рентабельность производства - коэффициент равный отношению балансовой прибыли от реализации

- Управленческий анализ готовой продукции на предприятиях сельского хозяйства: методические подходы и практический аспект Несмотря на это рентабельность производства продукции для таких предприятий крайне важна Более того при правильном и грамотно построенном

- Доходность производства Синонимы рентабельность затрат рентабельность продукции рентабельность производства рентабельность cовокупных расходов доходность совокупных расходов рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности

- Формирование производственной программы машиностроительного предприятия на основе операционного анализа Фактические показатели производства и рентабельности исследуемых машин за 2013 год представлены в таблице 3. Таблица 3. Анализ

- Рентабельность затрат Синонимы рентабельность продукции рентабельность производства доходность производства рентабельность cовокупных расходов доходность совокупных расходов рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности

- Рентабельность продукции Синонимы рентабельность затрат рентабельность производства доходность производства рентабельность cовокупных расходов доходность совокупных расходов рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности

- Метод обоснования цены безнеса на основе целевого подхода С которая обеспечивает продавцу получение суммы денежных средств необходимой для дальнейшего инвестирования и получения желаемого уровня рентабельности в торговом бизнесе и одновременно позволяет покупателю деревообрабатывающего производства получить максимум чистой прибыли и достижения заданного уровня рентабельности производства Соответствующая экономико-математическая модель имеет следующий вид для покупателя и продавца введем нижние индексы

- Система скидок как инструмент гибкой ценовой политики в условиях дефицита оборотных средств В 2015 г рентабельность производства составила 5,71 % в то время как маржинальная прибыль - всего 15 %

- К вопросу о роли и значении экономической прибыли в воспроизводственном процессе сельскохозяйственных организаций Уровень рентабельности производства продукции в сельскохозяйственных предприятиях с учетом субсидий % 12,3 20,2 20,8 35,1 7,5

- Рентабельность cовокупных расходов Синонимы рентабельность затрат рентабельность продукции рентабельность производства доходность производства доходность совокупных расходов рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности

- Многопродуктовая точка безубыточности Однако возможна и ситуация когда предприятие может решиться на снятие с производства нерентабельных продуктов и увеличение доли выпуска рентабельных Или для более детального анализа можно выделить

- Взаимосвязь между ликвидностью, финансовым циклом и рентабельностью российских компаний S -2,324 характеризует то что в сфере производства рентабельность в целом ниже чем в сфере услуг Контрольная переменная LOGTA также оказалась значима

- Оценка влияния факторов на показатели рентабельности Расчетное значение показывает какую величину прибыли до налогообложения имеет фирма с каждого рубля затраченного на производство и реализацию продукции Рентабельность производства находится делением прибыли от продажи на полную себестоимость результат умножается на 100% Она

- Методология управления финансовыми результатами предприятия В практике российских предприятий используют следующие показатели рентабельности рентабельность производства R - это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов

- О значении определения и регулирования цены капитала Национальные особенности производства органического строения капитала уровня квалификации кадров и производительности труда рентабельности производства также весьма существенно проявляются в цене каждого слагаемого привлекаемого капитала Остается в силе

- Рентабельность Рентабельность показывает прибыльность приходящуюся на единицу расходов сколько рублей прибыли приходится на один рубль расходов - и наиболее точно характеризует эффективность затрат на производство Рентабельность формула Расчет рентабельности в общем виде можно представить следующие образом Рентабельность Прибыль компании

- Оценка эффективности использования финансовых ресурсов организаций аграрного сектора региона Рентабельность реализации продаж 37,7 42,84 18,76 14,42 Рентабельность производства 36,16 48,21 13,82 15,03 Рентабельность всего капитала рассчитывается делением прибыли от реализации на

- Методика отраслевого трендового анализа в выявлении возможных резервов повышения эффективности хозяйственной деятельности организации ИтРз - индекс рентабельности затрат на производство продукции ИтРо - индекс рентабельности продаж оборота Данная методика позволяет провести

- Анализ финансового состояния в динамике Рентабельность заемного капитала 0.006 0.005 0.126 -0.041 0.707 0.701 Рентабельность производства и реализации расходов по обычным видам деятельности 0.023 0.016 0.031 -0.009 0.106 0.083

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа.

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа.

Рентабельность является одним из оптимальных показателей эффективности – простота расчета, доступность данных и огромная полезность для анализа делают этот показатель обязательным для расчета.

Что такое рентабельность предприятия

Рентабельность (RO – returnon) – общий показатель экономической эффективности деятельности предприятия или использования капитала/ресурсов (материальных, финансовых и т.д.). Данный показатель необходим для анализа хозяйственной деятельности и для сравнения с другими предприятиями.

Рентабельность, в отличие от прибыли, является относительным показателем, поэтому рентабельности нескольких предприятий возможно сравнивать между собой.

Прибыль, выручка и объем продаж являются абсолютными показателями или экономическим эффектом и сравнивать эти данные нескольких предприятий некорректно, потому что подобное сравнение не покажет истинное положение дел.

Возможно предприятие с меньшим объемом продаж будет более эффективным и устойчивым, то есть обойдет другое предприятие по относительным показателям, что важнее. Рентабельность также сравнивают с КПД (коэффициентом полезного действия).

В общем виде рентабельность показывает сколько рублей (копеек) прибыли принесет один рубль, вложенный в активы или ресурсы. Для рентабельности продаж формула читается следующим образом: сколько копеек прибыли содержится в одном рубле выручки. Измеренный в процентах, данный показатель отражает эффективность деятельности.

Существуют несколько основных видов рентабельности:

- рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale),

- рентабельность себестоимости (ROTC – totalcost),

- рентабельность активов (ROA – assets)

- рентабельность инвестиций (ROI – invested capital)

- рентабельность персонала (ROL – labour)

Универсальная формула для расчета рентабельности выглядит следующим образом:

RO=(Вид прибыли/Показатель, рентабельность которого необходимо рассчитать)*100%

В числителе вид прибыли – чаще всего используется прибыль от продаж (от реализации) и чистая прибыль, но возможен расчет , балансовой прибыли и . Все виды прибыли можно найти в отчете о финансовых результатах (о прибылях и убытках).

В знаменателе показатель, рентабельность которого необходимо рассчитать. Показатель всегда в стоимостном выражении. Например, найти рентабельность продаж (ROTR), то есть в знаменателе должен стоять показатель объема продаж в стоимостном выражении – это выручка (TR – totalrevenue). Выручка находится как произведение цены (P – price) на объем продаж (Q – quantity). TR=P*Q.

Формула расчета рентабельности производства

Рентабельность себестоимости (ROTC – returnontotalcost) – один из основных видов рентабельности, необходимых для анализа эффективности. Рентабельность себестоимости также называют рентабельностью производства, так этот показатель отражает эффективность производственного процесса.

Рентабельность производства (себестоимости) рассчитывается по следующей формуле:

ROTC=(ПР/TC)*100%

В числителе прибыль от продаж/реализации (ПР), которая находится как разница между доходами (выручкой – TR– totalrevenue) и расходами (полной себестоимостью – TC – totalcost). ПР=TR-TC.

В знаменателе показатель, рентабельность которого необходимо найти – полная себестоимость (TC). Полная себестоимость состоит из всех затрат предприятия: затрат на материалы, полуфабрикаты, заработную плату рабочих и АУП (административно-управленческого персонала), электроэнергия и прочие услуги ЖКХ, цеховых и заводских затрат, затрат на рекламу, обеспечение безопасности и т.д.

Наибольшую долю в себестоимости составляют материалы, поэтому основные производства называют материалоемкими.

Рентабельность себестоимости показывает, сколько копеек прибыли от реализации принесет один рубль, вложенный в себестоимость продукции . Или, измеренный в процентах, данный показатель отражает на сколько процентов эффективно использование производственных ресурсов.

Формула расчета рентабельности по балансу

Многие виды рентабельности рассчитываются на основе данных бухгалтерского баланса. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале организации.

Составляется данная форма 2 раза в год, то есть состояние любого показателя можно посмотреть на начало периода и на конец периода. Для расчета рентабельности из бухгалтерского баланса необходимы следующие показатели:

- активы (оборотные и внеоборотные);

- величина собственного капитала;

- объем инвестиций;

- и др.

Нельзя просто взять любой из этих показателей и посчитать рентабельность – это неправильно!

Для того чтобы корректно произвести расчет рентабельности, нужно найти среднее арифметическое от суммы показателя на начало текущего (конец предыдущего) и конец текущего периода.

Например, найти рентабельность внеоборотных активов. Из бухгалтерского баланса берется сумма величин внеоборотных активов на начало и конец периода и делится пополам.

В бухгалтерском балансе средних предприятий величина внеоборотных активов отражена в строке 190 – Итого по разделу I, для малых предприятий величина внеоборотных активов – сумма строк 1150+1170.

Формула рентабельности внеоборотных активов выглядит следующим образом:

ROA (вн) =(ПР/(ВнА нп +ВнА кп)/2)*100%,

где ВнА нп – стоимость внеоборотных активов на начало текущего (конец предыдущего) периода, ВнА кп – стоимость внеоборотных активов на конец текущего периода.

Рентабельность внеоборотных активов показывает, сколько копеек прибыли от продаж принесет один рубль, вложенный в необоротные активы.

Пример расчета рентабельности производства

Для расчета рентабельности производства необходимы следующие показатели: полная себестоимость (TC) и прибыль от реализации (ПР). Данные представлены в таблице.

ПР 1 =TR-TC=1500000-500000=1 000 000 рублей

ПР 2 =TR-TC=2400000-1200000=1 200 000 рублей

Очевидно, что выручка и прибыль от реализации у второго предприятия выше. В измерении абсолютных показателей эффект второго предприятия выше. Но значит ли это, что второе предприятие эффективней? Для ответа на данный вопрос необходимо производства.

ROTC 1 =(ПР/TC)*100%=(1000000/500000)*100%=200%

ROTC 2 =(ПР/TC)*100%=(1200000/1200000)*100%=100%

Рентабельность производства первого предприятия в 2 раза выше рентабельности производства второго предприятия. Можно уверенно говорить, что производство первого предприятия в 2 раза эффективней, чем у второго.

Рентабельность, как показатель эффективности деятельности предприятия, более точно отражает реальное положении дел на производстве, в сфере продаж или инвестиций предприятия, позволяя правильно среагировать на текущую ситуацию, в отличие от использования абсолютных показателей, которые не дают полной картины.

Видео о том, что показывает рентабельность:

Для каждого предпринимателя существует несколько базовых показателей эффективности бизнеса. Прибыль является лишь одним из них.

Людям, открывшим свое дело, критически важно знать, как рассчитать рентабельность. В противном случае, на первый взгляд успешное предприятие может быть убыточным.

Онлайн-калькулятор рентабельности предприятия

Что такое рентабельность простыми словами

Рентабельность – это отражение прибыльности действий бизнесмена. По сути, понятие подразумевает разницу между расходами и доходами.

Расходная часть связана с затратами на все виды ресурсов, в том числе трудовые, а также амортизацию – износ оборудования в процессе его эксплуатации. Доходная статья – все деньги, получаемые предпринимателем за реализацию товаров и услуг.

Виды рентабельности

Разновидности прибыльности определяются направлением деятельности предприятия.

В экономической науке принято различать следующие типы:

- товаров и услуг – разница в расходах на ресурсы и доходах с продажи, иногда рассчитывается на конкретный продукт;

- предприятия – учет всех денежных потоков предприятия, применяется для оценки стоимости бизнеса;

- активов – полнота и правильность использования единиц бизнеса.

Произведение расчета рентабельности с целью уточнения баланса важно не только для владельца бизнеса, который хочет оценить свой актив, но также потребуется при продаже предприятия и желании привлечь сторонние источники финансирования.

Показатели рентабельности

Для того чтобы получить максимально полную картину относительно доходности бизнеса, рекомендуется производить анализ по нескольким показателям. Так можно учесть больше факторов и увидеть ситуацию с разных ракурсов.

К ключевым показателям относятся:

- активы;

- продукты;

- реализация товаров и услуг;

- сотрудники;

- капитал, в том числе инвестиций.

В зависимости от специфики бизнеса применяются и иные показатели прибыльности, но даже анализа вышеуказанных достаточно, чтобы определить текущую ситуацию и уровень тенденции.

Как посчитать рентабельность

Определяется рентабельность с использованием специальных формул. Данные, которые применяются, берутся из бухгалтерских книг.

Ключевыми параметрами, которые требуются для подстановки, являются:

- прибыль – разница между доходом и расходом, до вычета налогов;

- стоимость активов, находящихся на балансе фирмы.

Формула основана на том, что первый показатель делится на второй, и полученный результат умножается на сто процентов.

Формула рентабельности продаж

Рентабельность продаж – это размер наценки, которую устанавливают к себестоимости продукта при его реализации посреднику или конечному потребителю.

Формула основывается на отношении прибыли к выручке, умноженном на сто процентов.

Данный параметр показывает, какая часть прибыли в общей выручке от товара. Это важно, так как если он низок, значит и доходы владельца малы.

Прибыльность продаж просто вычислить для небольших предприятий или конкретных отделов. При анализе эффективности крупных компаний, показатель анализируется редко.

Формула рентабельности продукции

Определить доходность продукции важно, так как главная задача бизнеса – получение прибыли от реализуемых товаров и услуг. Формула основана на отношении чистой прибыли и себестоимости.

Цикл расчета следующий:

- Берется определенное количество готового товара.

- Определяется временной промежуток на его реализацию, особенно важно для скоропортящихся наименований.

- Определяется себестоимость продукции, то есть сколько было затрачено денег на создание.

- После продаж высчитывается показатель чистой прибыли – доход за вычетом издержек.

Последние два параметра вставляются в формулу, и измеряется показатель.

Рентабельность производства — формула и пример расчета

Рентабельность производства позволяет не только оценить текущее положение дел на предприятии, но и определить перспективы роста и развития фирмы.

Рентабельность производства позволяет не только оценить текущее положение дел на предприятии, но и определить перспективы роста и развития фирмы.

Формула расчета идентична для всех видов бизнеса, независимо от направления деятельности.

Для вычисления показателя требуется произвести деление производственного объема прибыли на затраты. Далее показатель умножается на сто процентов.

Рассмотрим пример, который характеризует расчет:

- выручка от реализации продукции составила 100 000 рублей;

- затраты на оплату труда, сырья, торговые издержки – 60 000 рублей;

- прибыль соответственно равна 40 000 тысячам.

При подстановке данных в формулу доходность составит 66%.

Формула расчета порога рентабельности

Порог рентабельности – это показатель, при котором предприятие не будет убыточным, но и не получит прибыли.

Такой параметр важен для предпринимателей, чтобы определить минимальную планку продаж, за которую требуется перевалить, чтобы не уйти в минус.

Расчет производится по двум формулам:

- Определение маржи. От выручки отнять переменные затраты фирмы, затем умножить разность на сто процентов;

- Норма рентабельности. Отношение постоянных затрат к марже.

Таким образом, ключевыми понятиями, влияющими на данный показатель, являются:

- наценка на продукт при его реализации;

- расходы на постоянные и переменные издержки.

Рентабельность оборотных активов

Активы – важнейший элемент любого бизнеса. Именно от грамотного и полного использования имеющихся единиц сотрудников, оборудования и помещений, будет зависеть доход предпринимателя.

Расчет доходности оборотных активов — одна из распространенных методик оценки стоимости предприятия. Проще говоря, этот анализ дает понимание, сколько денег приносит или уносит конкретный человек или определенное оборудование.

Если параметр ниже нулевой нормы по всем активам – компания убыточна, так как имеющиеся ресурсы не приносят реальной прибыли.

Формула расчета рентабельности инвестиций

Расчет доходности инвестиций важен при анализе эффективного использования привлекаемых к проекту денежных средств.

Самой простой формулой расчета является: отношение прибыли к инвестициям, умноженное на сто процентов.

Для получения такого параметра, как прибыли, производится вычет себестоимости из суммарного дохода за расчетный период.

Отрицательная рентабельность

Если после произведения вычислений параметр оказался отрицательным, то это прямой указатель на убыточность предприятия. Это свидетельствует в первую очередь о том, что доходы бизнесмена ниже, чем базовая расходная часть. Экономическая позиция такого человека ненадежна.

Валовая рентабельность

Валовая рентабельность отражает то, сколько приносит прибыли каждый рубль, полученный от реализации товаров и услуг.

Чаще всего вычислением валовой доходности занимаются бухгалтеры. У них существует специальная схема подсчета.

Операционная рентабельность

Операционная прибыльность включает в себя полученные в результате вычислений показатели рентабельности административных расходов и иных затрат, продаж и активов. То есть представляет собой отражение совокупных данных и дает наиболее точное отображение положения дел в компании.

Способы повышения рентабельности предприятия

Если проведенный анализ дал неутешительные результаты, то предпринимателю требуется принять меры по повышению прибыльности.

Если проведенный анализ дал неутешительные результаты, то предпринимателю требуется принять меры по повышению прибыльности.

Прежде чем начинать предпринимать действия, рекомендуется отследить динамику в несколько промежутков времени, так как могли оказать воздействие такие факторы, как:

- сезонность;

- появление конкурентов;

- рост цен на сырье и рабочую силу в регионе.

К основным способам увеличения доходности относятся:

- Улучшение качества производимого продукта с целью увеличения рынка сбыта.

- Разработка маркетинговой компании, в том числе рекламной, поиск новых каналов сбыта.

- Снижение себестоимости без ущерба качеству, например, модернизация оборудования или привлечение высококвалифицированных кадров взамен нескольким людям без специальности, или снижение зарплат.

Произвести оценку предприниматель в состоянии самостоятельно, используя калькулятор онлайн, если знает формулу и исходные данные. Также допустимо привлечение сторонних специалистов.